| 发布日期:2025-04-05 04:34 点击次数:77 |

比亚迪作为中国新能源车的“带头大哥”常年霸榜新能源车销量第一的位置,窥一窥比亚迪的业绩可以大致反映中国汽车工业的整体全貌。2025 年 3 月,比亚迪交出了一份亮眼的年度答卷。这份承载着新能源汽车龙头企业发展脉络的年报,不仅展现了其在销量与营收上的持续扩张10倍杠杆炒股,更透露着这家企业在技术变革与全球竞争中的深层布局。下面我们通过几个方面来分析其年报。

财务分析,营收利润双新高

去年全年销量427万辆,同比增长41%,营收7771.02亿元,同比增长29.09%,归母净利润402.54亿元,同比增长34%。粗看比亚迪2024年年报数据是非常喜人的,但是值得注意的是,经历过新能源高速发展的3年后,这位“新能源车一哥”的营收增速开始放缓,这也许预示着我国新能源车发展进入平顺期。

对比2023年,我们发现该公司在销售毛利率和净利率上都维持原本水平,这点与我们之前设想的存在差异。由于2024年价格内卷严重,比亚迪很多库存车都是降价销售的,按理说销售毛利应该下降才对。这一结果我们认为是比亚迪在“降本增效”上下了功夫。我们发现其e平台集成度提升,零部件减少15%,生产周期缩短20%。同时工厂自动化率超过85%,单位人力成本下降10%。自主掌控电池(弗迪电池)、电机、电控、芯片等核心部件,75% 以上零部件自产,降低对外依赖和采购成本。另外比亚迪的销量规模使得其在供应链中占据优势,原材料采购成本显著低于行业水平。库存周转率从2023年的42天缩短至35天,供应链响应速度提升。

公司现金储备1549亿元,有息负债仅有285.8亿元,占总负责比为4.9%,充分显示了比亚迪稳健的现金流。

研发投入,同比大增

研发方面投入542亿元,同比增长36%,位列A股企业之首。这组数据延续了比亚迪 “技术狂人” 的标签。自 2011 年以来,其研发投入已连续 13 年超过当年净利润,累计投入超 1800 亿元。这种不计短期回报的投入,在 2024 年结出硕果。其研发的第五代DM混动、天神之眼、易平台等都拥有坚固的护城河。比亚迪在低端车上保持较低的故障率,在高端车上又能用尖端技术,让消费者拥有更多的选择。其自研的激光雷达成本仅为外部采购的30%,同时还优化了算法,减少了车辆对于硬件的依赖。

2025业绩目标,继续增长

对于2025年比亚迪内部设定 550 万辆销量目标(国内 470 万辆,海外 80 万辆),同比增长28.8%,并且将加速智驾车型,整体占比有望提升至60%-80%。技术层面比亚迪希望通过e平台以及10C闪存大大降低新能源车出行的里程焦虑。结合国内目前50%+的渗透率,我们认为国内目标还是可以完成的。但是海外销量由于地缘政治、文化差异以及海外品牌的竞争等因素,我们认为这个目标还有待观察,尤其是特斯拉将推出更廉价的model2,以及东南亚工厂生产效率等问题。

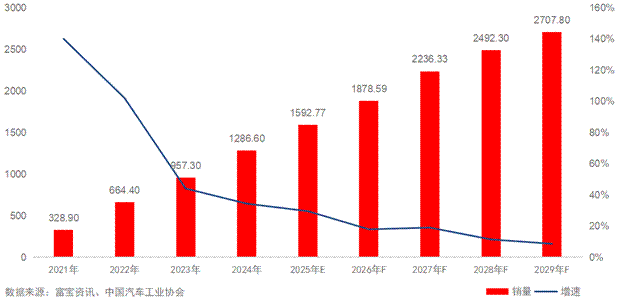

据富宝锂电网测算2025年全年国内新能源车销量有望突破1590万辆,同比增长29%。2026年突破1870万辆。

]article_adlist-->

AI识股

总结-平衡“增长”与“转型”

比亚迪的 2024 年报,是一份关于 “增长” 与 “转型” 的平衡术说明书。一方面,规模扩张带来的营收、利润增长依然强劲,新能源汽车的市占率提升至 33.2%,显示出强大的市场统治力;另一方面,现金流压力、全球供应链管理、智驾技术迭代等挑战,考验着这家千亿级企业的战略定力。

当行业进入 “后补贴时代”,比亚迪的竞争逻辑已从 “量的积累” 转向 “质的突破”。从技术研发的持续投入,到全球化布局的深度推进10倍杠杆炒股,再到智驾生态的重构,这家企业正在用行动诠释:在新能源汽车的蓝海中,真正的领导者不仅需要速度,更需要构建可持续的增长范式。2025 年,当 “天神之眼” 开启智驾新战场,当海外工厂迎来产能爬坡,比亚迪的下一个增长故事,或许才刚刚开始。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

:在巴基斯坦没有光伏EPC项目")